2021年10月9日,中远海控(601919.SH)发布前三季度业绩预增公告,净利润676亿、同比增长1651%。2021年净利润接近甚至超过1000亿已成定局。

但市场对如此靓丽的业绩存在很大分歧,加之国际集装箱航运价格冲高回落,中远海控股价表现低迷。

反方有代表性的观点是“恢复常态后,高点买入的不知多少年后能解套,周期性行业就这个特点”。常态是什么?何为高点?周期性行业的特点是什么?

人类极度缺乏预知未来的能力,比如新冠疫情,提前两三个月预测都做不到。周期是唯一靠谱线索。日出而作、日落而息、春种秋收,甚至连爬行动物冬眠都是对周期的顺应和利用。

我们以牧原股份和中远海控为例,看看满足什么条件才能送出“周期性行业”桂冠。

第一,边界条件相对稳定,变化比较缓慢。

太阳无恙,地球自转/公转照旧、而不是在“流浪”才有昼夜、四季。

四十年来,中国社会经济环境发生了行大变化,但大方向、大环境没变,算得上国泰民安,“猪周期”才得以一再出现。2000年以来,商品猪市场大致经历了四个完整的周期:2002年~2006年、2006年~2010年、2010年~2014年、2014年~2018年。基本上3~4年为一个完整周期,目前正处于第五周期末段。

过往二十年,全球集运连一个周期都没有走完,刻舟求剑式照搬周期理论非常不严谨。

第二,供给“来去自由”,准入门槛较低。

以养猪业为例,2008年之前半数以上养殖户年生猪出栏不到50头。到2017年出栏生猪5万头以上的养殖户仅为407家,占养殖户总数的十万分之一!直到2020年,A股出栏排名前五的企业市场份额合计9.22%,其中牧原股份为2.2%。

因为来去自由、准入门槛较低,当需求旺盛时,供方自然有动力扩大产能,新玩家也会纷纷涌入,于是供给跑赢需求,价格回落……

第三,供给弹性差。

酱油、醋的门槛也很低,为什么周期性不明显,那是因为供给弹性好。

何为弹性好?比如农夫山泉,获批水源基地每年合共可取水量达8650万吨,可灌1730亿瓶(每瓶500ml),而且现有灌装生产线的产能利用率不到50%。全国人民需求多少,农夫山泉立马从大自然搬运过来。

酱油、醋等调味品早已是买方市场,企业以销定产,当需求上升,海天、恒顺们加班加点干十天半月就能满足。

何为弹性差?还以养猪为例,当市场需求旺盛,新增供给远水不解近渴(从引进母猪算起要18个月,从仔猪育肥算起要180天),造成肉价一路上扬。一年半载后,生猪陆续到了出栏期,不及时屠宰会浪费饲料、人工、能源。此时主动权落入需求方手中,供方急着出,需方不忙进,价格一路跌破行业平均成本,全行业亏损。熬到大批弱势玩家出局,需求得不到有效供给,肉价再度上扬,周而复始。

中远海控所在的国际集运行业并不完全符合以上三个条件:

2)中远海控的外部环境

一是外部条件变化巨大。近二十年来经历“中国制造”崛起和全球化浪潮,外部环境既不“稳定”亦不“周期性”复现。正因为如此,国际集运最近二十年没有走出一个完整的周期。

中国入世后进出口总额增速达到两位数,对全球贸易增长贡献率超过10%。中国主要的出口产品不是石油、不是矿石、不是粮食,泛太平洋航线、亚欧航线、亚洲北美航线穿梭着满载“中国制造”的都是集装箱巨轮。

2007上半年,中国外贸总值9809亿美元,同比增长23.3%;顺差1125亿美元、同比增长84.3%……集装箱运轮公司信心满满,抛出天量新船订单。次贷危机打破了原有节奏,在全球范围内制造需求萎缩,现有轮船无货可运,新船还在不断交付……航运公司集体巨亏,当年名为的“中国远洋”,成为A股“亏损王”,如果不是央企早撑不下去了。

2015年12月达飞收购新加坡东方海皇、2016年3月中远海控重组、2016年7月赫伯罗特和阿拉伯轮船合并、2016年10月日本三大集运公司合并、2016年12月马士基收购“汉堡南美”……

2017年2月,韩国最大、世界第七大海运企业韩进海运破产,韩国煞费苦心构筑的全球海运物流网络灰飞烟灭。同年7月,东方海外以63亿美元卖身中远海控,董浩云毕生生心血总算没“便宜外人”。

2017年4月,马士基/地中海、OCEANAlliance和 The Alliance(包括中远海控、达飞、长荣、东方海外)三大联盟正式开始运作。三大联盟市场份额合计达80%,手握跨太平洋航线和亚欧航线90%的运力。国际集运进入“竞合时代”。

集运何去何从、三大联盟局面能维持多久,一切皆有可能。2000年以来,中国已经历4.8个猪周期,但国际集运还没走出一个完整的周期。连周期是否存在都不确定,更不要说预测周期各阶段时长、峰谷运价、会洗出去多少玩家……

脱离全球化这个大方向,不提中国工业化大变局,不知中远洋剥离干散货业务、并购东方海外,无视三大联盟,只会念叨“周期、周期”,贴个“周期标签”就自鸣得意,比爬行动物高明在何处?

3)集运门槛过高、弹性太差

判断现周期性行业的第二个条件也不成立(因为门槛太高),而第三个条件又太鲜明(弹性太差)抬高了进入门槛。

根据中远海控2021年9月2日的一份公告,子公司东方海外斥资101亿订购10艘集装箱船,大连中远、南通中远各造5艘。前者交付期为2024年Q4、2025年Q4,后者交付期为2025Q1~2025Q4。

公告透露出两个重要信息:

第一是造价不菲——运力1.6万TEU,单船造价10.2亿;

二是等候期超长,中远下单4年后才能拿齐10艘船。假如其它玩家给这两家造船厂下10艘船的单,要等到2026年才能开始生产,2030年才能拿齐。

谁知道2030年什么情况,谁敢轻易下100亿订单?

假如恒大没有去造电动车,而花100亿造装箱船,五六年后拿到10艘船,怎么和有500多条船的中远海控竞争?

集装箱船需要“挂靠”专业码头(造价传统码头的10倍)。中远海控运营的港口就多达36个、吞吐量世界第一,遍布中国沿海,还持有希腊比雷埃夫港、德国汉堡港权益。全球重要集装箱港口都与航运巨头深度合作。恒大这类新玩家,只有10艘船,还要挂靠到航运巨头掌握的港口,还想打打价格战?

4)没有永恒的联盟,只有永恒的利益

新玩家从外部颠覆三大联盟的可能性很小,需要随时注意的是:堡垒是否会从内部被攻破。

没有牢不可破的联盟,关键看没有有共同利益。全球集运完成整合、集中度提高,运力扩张有“纪律性”,新船订单保持低位,淘汰旧船有序进行。简言之,“限产保价”对大家利大于弊,三大联盟机制就能长期维持下去。

集运供需总体“偏紧”,港口“欠账太多”、设备陈旧,成为重要瓶颈。

整个集运产业链,从造船厂、航运公司、码头建设、内陆运输、人才储备……所有环节都在“过紧日子”,都有不同程度的“欠账”,在疫情出现之前,运价已经进入稳步上行的通道。疫情是导火索、是催化剂,航运价格暴涨提前到来。

在这样的背景下,2020年疫情突然爆发,集运需求剧降,巨头减少班次以应对,航运公司效益“坚挺”,说明集运行业抗风险能力今非昔比。

2020年H2,欧美民生需求与抗疫物资需求叠加,舱位、空箱、港口、公路运输全面吃紧,运价飙升。

相信“疫情回落后,运价会回到从前”,等于说没有疫情就没有运价暴涨,集运公司的常态就是永恒亏损,等于否定集运的周期属性。

常言道“杀头的生意有人做,亏本的生意没人做”,所有行业(包括周期行业)的常态都是经营者有利可图、投资者获得合理回报。

没有哪个行业的常态是亏损,不是只有酱油厂晓得赚钱,集运公司非要花几百亿造船,让运价暴跌,然后破产。

集装箱大规模应用已半个世纪,比行业起落更令人印象深刻的是它的深远影响。

《集装箱改变世界》是一本全球集装箱航运史的书名,提法丝毫没有夸张。集装箱极大地降低了运输成本、提高了效率、减少港口对劳动力的依赖。

大航海时代几百年之后,航运仍然是艰巨、复杂的工程。出乎普通人意料的是,一大半的艰巨、复杂来自于港口而不是大洋。

早年的码头工人不仅是搬运工更是建筑师。

假设一艘货轮,运1000吨桶装红酒、1000吨麻袋装的粮食和1000吨板条箱装的瓷器。货物整齐堆放在紧挨码头的库房等待“登船”,垛与垛之间留出走道。

如果就这样把3000吨货物“照搬”到船上,离港不远货物堆垛就会“坍塌”,酒桶到处滚,板条箱被麻袋砸烂。如果重心严重偏离,船只会倾覆。

这就需要装卸工人根据货物的重量、体积、形状,通盘设计。比如用麻袋构筑“掩体”,用木板、绳索固定它们的位置;然后把酒桶、板条箱严严实实地寨进“掩体”。装完3000吨货物,相当于修了一栋建筑,还要能抗九级地震!

实际上要装的货物远不止3种,从家具到服装,从硼砂到水泥,从柑橘到盘条。即便有输送带、吊车、叉车,装卸工作仍然旷日持久、危机四伏。用20天可以跨过大西洋的货轮,一装一卸却要用30天。

当年伦敦、纽约、爱丁堡、汉堡、波士顿等主要港口,码头工人的数量达5万以上,连同家人形成数十万人的社区,通常距港口1英里左右。20世纪60年代的南布鲁克林,20%的居民是码头工人或卡车司机家庭。

二战后,人类建造10万吨级的船舶不在话下,但在集装箱问世前,装卸这样一艘船恐怕要一年半载,根本没有可行性。

码头工人不仅劳动强度大,还高危。即便是工伤率较低的纽约港,1950年报告严重事故达2208起,工伤率是建筑业的3倍、制造业的8倍。

码头工人为维护自身权益组成强大工会,但在一定程度上降低了装卸的效率。比如单班、周末休息,否则太累、体力不支,但又排外,只有自己儿孙、女婿才被接纳。工会还反对港口机械化,反对改变操作流程,每种货物的装卸费用都得“一事一议”……

货物失窃问题也不可忽视,半导体这种小物件尤其容易丢。红酒则被从密封的桶中抽走,或被卖掉或拿回家享用……由于丢失、损坏的可能性大,货主支付的保费非常高。

1966年集装箱大举进入国际运输领域。其后10年间,制成品贸易量增长速度是产量增速的2倍,是全球经济增速的2.5倍,虽然不能单纯归功于集装箱,但集装箱肯定是重要的推动因素之一。

1967年日本海上出口量为2710万吨,1968年下半年开始引入集装箱运输,1969年猛增至4060万吨。“娇贵”电子产品,电视机、录音机输往美国的数量均实际翻倍。由于工资上涨失去竞争优势的服装业,因运费直线下降而复苏。

麦肯锡一份报告显示:1969年之前货物从汉堡运往悉尼需要70天,集装箱将运输时间缩短到36天;保险索赔减少85%;包装成本、运输费率均大幅下降。

集装箱可以方便地实际“海陆空联运”,极大提高了全球物流体系效率,工厂选址更加灵活。

装卸效率提高了近20倍,码头可以处理更大更多船舶,但泊位造价是原来的10倍。于是,集装箱船越造越大,码头数量越来越少……

世界经济已被集装箱改变,没有集装箱的时代一去不复返。

1)一面“铜锣”

辨认一个行业是否存在周期,至少要看两三轮,想进一步预测下一个周期的起止,价格峰谷,仅凭四、五个周期的历史数据也未必有多大把握。

关于经济周期的理论五花八门,比较有代表性的理论有基钦周期、朱格拉周期、康波周期。基钦周期平均长度为40个月,完整的朱格拉周期为8~10年,康波周期长达50~60年。

朱格拉周期诞生于1860年,另外两个周期理论均出现在1920年代。三大理论都是基于100年多前的利率、物价、生产和就业统计数据进行回归分析得出的,而且取样范围仅限于英、美。周期理论的主要功效是“梳理历史”,它们对未来的预测切不可当真。世界大战、核武器、能源危机、冷战、互联网、全球化……没有周期理论能事前预测。

回顾集装箱航运诞生五十年来的兴衰,用短、中、长周期理论解释都很勉强。

集运行业第一次遭到全面打击是石油危机。1967年苏伊士运河因中东战争被无限期关闭。新兴的集运公司建造航速快的货轮,以图更快地绕过好望角。1968年~1975年,新建集装箱巨轮超过400条,最快航速达25节。第一次石油危机重创了各主要经济体,国际贸易深度衰退,航运价格崩盘。吊诡的是,苏伊士运河重开,航速没那么重要,费油成了要命的事。

第二次打击是亚洲金融危机。为满足日本及“亚洲四小龙”崛起创造的需求,航运公司兴高采烈地增加运力,却被“98年亚洲金融风暴”给了当头一棒。一边是运费下降、一边是新船不停交付,全行业哀鸿遍地。

第三次打击是“2008年金融危机”。2001年中国加入“世贸组织”并逐渐成为世界工厂,海上贸易强劲增长,直接利好集装箱运输行业。1999年~2004年平均增速达29.5%,为GDP增速的3.6倍。2004年,中国港口(含香港)集装箱吞吐量达8350万标准箱(TEU),占全球市场份额的23.4%,高居第一。

2000年以来,发达国家产业投资集中在金融、信息、高新技术等领域,大量劳动密集、资本和技术密集产业向发展中国家转移,制成品反输欧美主要靠集装箱(价格约为航空运输的二十之一)。2000年到2006年,远东地区集装箱港口吞吐量年复合增长率为13.8%,在全球的比重迅速提高到35%。

随着中国制造崛起,“中国货物”成为全球航运、码头和物流持续高速增长的主要推动力。据中国交通部统计,2006年中国集装箱港口吞吐量为9361万TEU,全球排名第一,较2005年增长23.8%,占全球的份额达21%,远超西欧的18.8%、北美的10.8%。

2008年5月20日,波罗的海干散货运价指数(BDI)创下11,793点历史新高。9月,雷曼倒闭、金融危机爆发,BDI指数于2008年12月5日跌到663点、创历史新低。BDI历史高点与历史低同在一年发生,相隔不到7个月内,落差高达1万1千点。

回顾集装箱航运遭到的三次打击,发现这个行业不是一个到点就响的“闹钟”,而是一面“铜锣”,被敲打时才会发出巨响。悲剧的根本原因还是供给弹性差。

2)中国远洋的重生

在最惨2011年、2012年,中国远洋扣非净亏损分别为105亿、95亿。

2015年,中国远洋剥离干散货运输业务并以11亿对价并购母公司中远集团旗下33家集运公司,壮大了集装箱业务的实力。

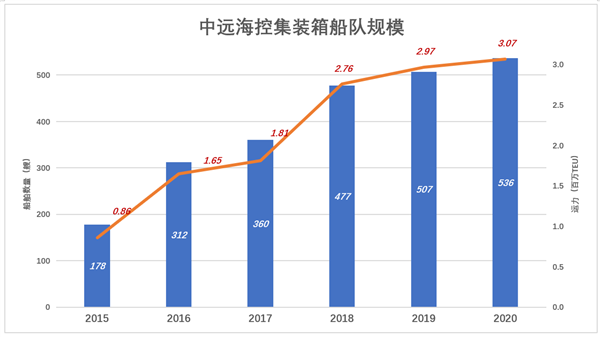

2018年8月,要约收购东方海外国际(7月1日起并表),运力实现跨越式发展,年末自营集装箱舰队运力大幅增至276万TEU,较2007年末增加52.5%。

2019年1月,中远海控增发20.4亿股,发行价3.78元/股,募集77亿;年末舰队规模达到507艘,运力297万TEU。

截至2020年末,中远海控舰队规模达到536艘,运力307万TEU。

2020年全国港口集装箱吞吐量为2.6亿TEU,年均复合增长7.6%。

2021年9月下旬以来,海运价格有所回落,从中国发住美国的40英尺标准箱,不论到西海岸还是东岸,运价回落幅度约为30%,但仍高达1.5万美元左右。媒体借外贸从业者之口说“期待海运价格进一步回归理性。”

其实最不理性的正是货主。集运按箱收费,不管里面装的是精密设备还是抽水马桶。同样一箱货,运到美国卖得多、赚得多,货主就可以承担更高的运费。当“一箱难求”愈演愈烈,高值货物承担高运价,低值产品被挤下船,这显然不是常态。

有人说,“周期股亏起来会把以前赚到的钱统统亏掉”,“十年辛苦一场空”。牧原股份2011年生猪出栏61万头,2021年前六个月出栏1744万头,为2011年的29倍。十年间规模扩大近29倍,市值膨胀27倍,累计净利润500亿。

跨越5个“猪周期”(2011年~2021年H1),牧原股份总营收1573亿、累计净利润499.6亿,平均净利润率31.8%。净润率30%,就是牧原的常态。同期海天味业总营收1417亿、累计净利润344亿、平均净利润率24.3%。

研究周期股要对常态心中有数。牧原常态净利润率高于海天,而且成长性更好。按最新股价,牧原股份静态市盈率只有10倍,海天味业静态市盈率高达80倍!

中远海控是不是周期,如果是的话常态是什么,目前没有定论。

中远海控每运输一个TEU的成本约为900美元,平均运价每提高100美元,年化净利润约可增加100亿人民币。2021年H1,中远海控平均运价是1700美元,净利润370亿(年化740亿)。假如2021年平均运价为1900美元,净利润约为1000亿。

一个TEU运到美国要2万多美元,运到到欧洲要1.5万美元,这的确不是常态。未来的常态,是集运公司与货主共同创造出来的,谁也说不清。周期理论也无用武之地。但让航运公司动辄亏损100亿的价格肯定不是常态。

假如中远海控的常态是每TEU实收1400美元,财年净利润可达500亿,与茅台的常态相当。