![]()

作者|周超臣

头图|CFP

8 月 6 日晚,融创中国(01918.HK)发布公告称,建议通过全球发售及向股东分派少部分股份的方式,分拆附属公司融创服务的股份于香港联交所主板上市。同日,融创服务控股有限公司(下文简称“融创服务”)发布招股文件,正式启动上市计划。招股书显示,IPO 承销商为汇丰银行和摩根士丹利。

融创表示,目前该公司拥有融创服务 100% 权益。待建议分拆及上市完成后,融创预期将拥有融创服务不少于 50% 权益,而融创服务将仍为融创的附属公司。分拆集团主要从事提供物业管理服务、非业主增值服务及社区增值服务。

其实早在 7 月 21 日,就有外媒报道称,融创正考虑在香港就 10 亿美元物业管理业务进行 IPO。不过融创服务未在招股书中透露具体募集金额。

根据融创服务招股书,2019 年融创服务录得营业收入 28.27 亿元,同比增长 53.5%;同期录得净利润 2.7 亿元,同比增长 175%。另外,2017 年~2019 年,融创服务分别录得营业收入为人民币 11.12 亿、18.42 亿和 28.27 亿,年复合增长率为 59.5%;同期录得利润分别为 0.43 亿、0.98 亿和 2.7 亿,年复合增长率为 150.7%。

招股书显示,截至 2020 年 5 月 31 日,融创服务合约总建筑面积达 2.27 亿平方米,2017 年底至 2020 年 5 月的年复合增长率为 76.5%,覆盖中国 29 个省、自治区及直辖市的 126 个城市;在管物业 635 处,包括 405 处住宅物业及 230 处非住宅物业,在管总建筑面积达 1.01 亿平方米,2017 年底至 2020 年 5 月的年复合增长率为 95.2%。

融创于 2020 年 3 月 27 日发布的 2019 年业绩报告显示,2019 年融创实现营业收入 1693.16 亿元,同比增长 35.73%;实现归母净利润 260.28 亿元,同比增长 57.11%;实现合同销售金额约 5562.1 亿元,连续三年在地产行业排名前四。

作为对比,融创服务的营收和净利润基数很低,跟融创总营收和净利润比,连个零头都不算。

无巧不成书,就在上周五,中国恒大(03333.HK)发布公告称,正考虑可能分拆其物业管理服务及相关增值服务业务(“物业管理业务”)于香港联合交易所有限公司独立上市。

据不完全统计,2020 年以来,已经有超过 15 家内地房企分拆物业管理业务,拿到港交所 IPO 或递交了招股书。

虎嗅上周五在《中国房企的港股“炼金术”》中表示,最近国内房企仿佛商量好了,争先恐后把物业管理业务分拆出来拿到香港上市,“颇有大干快上抢时间窗口、一起去港股淘金的既视感”。

原因何在?

虎嗅当时分析认为,这可能跟今年政府是把老旧小区改造写进了政府工作报告里,2020 全国各地计划改造城镇老旧小区 3.9 万个,涉及居民近 700 万户,据统计,全国共有老旧小区约 17 万个。专业物业管理的缺失一直都是困扰老旧小区治理提升的难题,老旧小区改造后,必然引入专业化的物业管理,从而释放出巨大的市场需求。

但现在来看,这是个非常不成熟的分析,也是个相对很次要的因素,因为大家都知道物业管理是慢功细活来钱慢。融创服务发展了 16 年,其年营收才 28.3 亿元,远不及用砖头瓦块盖房子来钱快。

更大的背景是政府对房地产市场的新一轮调控,政府三令五申“房住不炒”,势必抑制房价和交易量。如果卖不掉,放在那儿就是一堆砖头,开发商前期拿地盖楼投入的钱就无法收回。这或许也解释了疫情期间恒大天天打广告打折卖房,目的就是尽快回流现金,避免资金链断裂。

冯仑曾表示,房地产公司兼顾增长和安全性方面有三个指标——

1)土地储备够用2~3 年,不要买太多。对于开发类的地产公司,财务安全边界一直有一个经验数据:销售额是净资产的2~3 倍,如果超过 3 倍以上就只能加杠杆,这就带来了风险;

2)总资产负债率应该在 30%~50% 是安全的,不要高于 70%,中国大陆房企的总资产负债率大部分都在 70%,而香港都在 50% 以下;

3)净现金流为正。

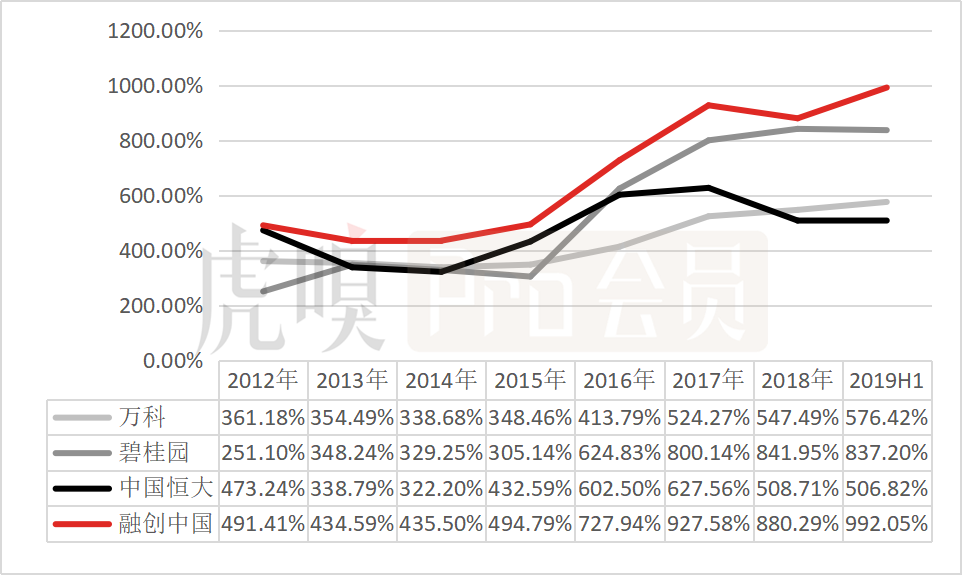

虎嗅投研曾在 3 月 28 日《四问融创:营收利润双增长背后,质量成色如何?》中分析认为,“融创以高于同业的财务杠杆得以迅速扩张,资金运用较为激进,导致目前的偿债压力较大。”从同业的比较情况来看,融创的净资产负债率远高于同业水平,在 2019H1 达到了 992.05%,几近中国恒大的 2 倍。

万科、碧桂园、恒大和融创的净资产负债率对比

截至 2019 年 12 月底,融创的总资产负债率为 63.3%,较 2018 年末的 59.9% 上升了 3.4 个百分点。对标冯仑给出的 30%~50% 的安全区间,融创的总资产负债率还是偏高了。

融创当下最大的风险是财务杠杆和资金成本偏高,现金流压力大。所以,在今年 3 月 27 日的融创中国 2019 年业绩发布会上,融创中国创始人、董事长孙宏斌告诉投资者,融创今年要做三件事:1)调融资结构、降融资成本;2)处置一些持有资产;3)拿地要拿对地方、拿对时间。

总结起来十个字:降杠杆、减负债、回流现金。对房地产公司来说,成功的因素也是导致它失败的原因。高增长的时候是买买买,等市场和环境突然变化的时候,企业唯一活下来的办法就是卖卖卖,就像王健林那样壮士断腕。包括但不限于:卖地,卖期权,卖项目,卖房子(房子打折也要卖掉,像恒大那样)。

“处置资产是今年融创要做的比较坚决的一个事。”孙宏斌说,“今年 6000 个小目标,很轻松。”

孙宏斌还透露,2019 年底,融创卖掉了一个酒店,另有 4 个酒店短期内也会成交,接着还要卖掉一些商业和乐园。2017 年 7 月,意气风发的孙宏斌花了 438 亿接手了万达 13 个文旅项目。

作为有名的购买狂,孙宏斌对政策的研判能力并不比王健林差。在去年底举行的民生银行不动产金融年会上,孙宏斌做了个演讲,对当前的宏观政策进行了解读,他判断——

1)不让经济过度依赖房地产或成为“国策”。“为什么?这个行业太大、太重要了,占的资源已经太多了。这个行业及相关行业在整个 GDP 中要占到 30%;这个行业的卖地收入加上税收收入占整个财政收入的 40%;这个行业的贷款,占 28.9%,加上其他行业贷款,用房地产做抵押的,是 50%。”孙宏斌说。

2)这轮调控会持续很长时间。孙宏斌说:“新形势就是这次的调控,第一句话是钱不能去房地产,第二句话是房地产不能作为经济刺激的工具,第三句就是这一轮调控加上上一轮限价,这是一个长期的行为。这是从国家政治高度和国家战略,所以不能有侥幸心理。这轮调控,基本上会持续很长时间。”

3)今后想增加负债是几乎不可能的。“这种管理下,这个行业的杠杆肯定在下降,因为你限价,把整个行业的风险定住了,把建设总量控制之后,把杠杆率降下来了,这些调控任何都是有利的。”孙宏斌说。

孙宏斌的上述解读或许解释了为什么今年以来,房企都着急忙慌地想把物业管理业务分拆出来单独融资上市——

一方面可以继续有资本故事讲,加上港交所物业板块动辄 30~50 倍甚至 100 倍的市盈率,要远高于房地产5~8 倍的市盈率,房地产股被严重低估。这也再次说明了卖服务要比卖砖头瓦块更有想象力。要不俞敏洪谈到为什么不做房地产时怎么说“现在新东方两个上市公司加起来市值大概 2000 多亿人民币,很多房地产公司可能还到不了这个价钱”呢。

另一方面,房地产企业现在多融点钱以应对未来的不确定性,这样也更安全一些,甚至还可以左手倒右手、拆东墙补西墙。

祝融创和孙宏斌好运。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com